穿越市场周期,中国海外发展(00688.hk)逆势稳健表现彰显高质量发展底色,公司,行业,销售

2024-10-08 20:15:05

穿越市场周期,中国海外发展(00688.hk)逆势稳健表现彰显高质量发展底色,公司,行业,销售

凯发k8凯发的版权号:18172771662813

以上就是本篇文章的全部内容了,欢迎阅览 !

最近,有相关专家提(ti)到,国内房地产行业已经接(jie)近谷底,而之后还将有个爬行阶段,即“l”型。

以这一视角来看,尽管整个行业后续的阶段似乎在增(zeng)长上“并不轻(qing)松”,但整体会(hui)保持相对平稳健康发展。而相较于此前,整个行业如今(jin)已经迎来了风险(xian)出清(qing)的新阶段。伴随这一个过程,行业分化(hua)带来的新格局下,那些拥有良好经营能力(li)的房企也(ye)将在行业的新整合中收获更多的市(shi)场机会(hui)。

留意(yi)到近期交出中期成绩单(dan)的中国海外发展,公司表现继续呈现稳扎稳打,那么这背后究竟(jing)有何优势所在,如何看待其后续的成长机会(hui)?

1、财报(bao)亮点透视:聚焦(jiao)稳健经营,持续夯实资产负债表

上半年,中国海外发展的这份成绩单(dan)并未让市(shi)场失(shi)望。

财报(bao)公布后,多家券商给予公司积极的评级,反映了市(shi)场对公司未来发展前景的信心。

(资料来源:wind)

半年报(bao)显示,中国海外发展实现营收869.4亿元人民币,实现股东核心净利润106.4亿元,核心净利润率12.2%,继续保持行业领先水平。

从(cong)行业情况来看,中国海外发展是为数不多保持盈利能力(li)和盈利质量稳健的规模房企之一。

同时公司的利润还具有相当的可预(yu)见性和确定性。

一方面从(cong)结转视角来看,随着前期大(da)量的合同销售结转入账,为公司未来的利润提(ti)供了坚实的基(ji)础。

截至上半年,集(ji)团(tuan)系列公司已售未结转金额2541亿元,较2023年末增(zeng)长7.1%,已售未结转金额可覆盖(gai)23年营收1.25倍。

另一方面,从(cong)最新销售情况来看,持续呈现的稳健销售姿(zi)态,特别是在行业中领先的复苏势头,也(ye)将为中国海外发展兑现后续的业绩增(zeng)长提(ti)供了支撑。

上半年,公司在销售方面展现出了强劲的逆市(shi)增(zeng)长能力(li),其销售业绩不仅跑赢了行业top10,而且在核心城市(shi)的市(shi)场占有率更是保持领先。

财报(bao)显示,上半年公司已经达成合约销售金额1484亿元,全口径(jing)销售额行业排名第二(er),权益口径(jing)销售行业排名第一,持续跑赢行业,而后续随着下半年行业继续复苏,业绩潜力(li)仍然值得期待。

此外,从(cong)此前公司8月6日公布的数据来看,中国海外系列公司于2024年7月的合约物业销售金额约131.92亿元,同比(bi)增(zeng)长10.4%;而相应的销售面积约为54.64万平方米,同比(bi)下跌4.4%。前七(qi)月,公司累计合约物业销售金额约1615.7亿元,相应的累计销售面积约598.55万平方米,分别按年下降15.9%及30.5%。

对比(bi)行业来看,根据数据价投(tou)整理的数据。不难看到,不论(lun)是单(dan)月数据还是前七(qi)月数据,中海地产在同行业中均有不俗表现,展现出了更为强的修复势头。

(来源:数据价投(tou))

(来源:数据价投(tou))

进一步从(cong)更长远(yuan)的视角来看,中国海外发展拥有优质且具有成本优势的土储,这为其未来的业绩带来了更多的期待。

财报(bao)显示,截至2024年6月底,中国海外发展的总土储达4905万平米,其中,不含中海宏洋的土地储备总建筑(zhu)面积3322万平米,权益面积达2886万平米,公司土储充裕(yu),结构优质。

除了稳健的核心业绩指标(biao)外,中国海外发展在财务基(ji)本面上也(ye)呈现不断优化(hua)的势头。

一方面,公司通过压降低有息负债和优化(hua)债务结构,确保了经营风险(xian)的可控(kong)性。

偿还债务方面,上半年,公司有息负债规模进一步压降至2555.7亿元。截至期末,公司资产负债率56.1%,处于行业最低区间。净借贷(dai)比(bi)率仅为38.7%。公司“三道红线(xian)”各项指标(biao)均符合监管标(biao)准,继续保持在“绿档(dang)”。

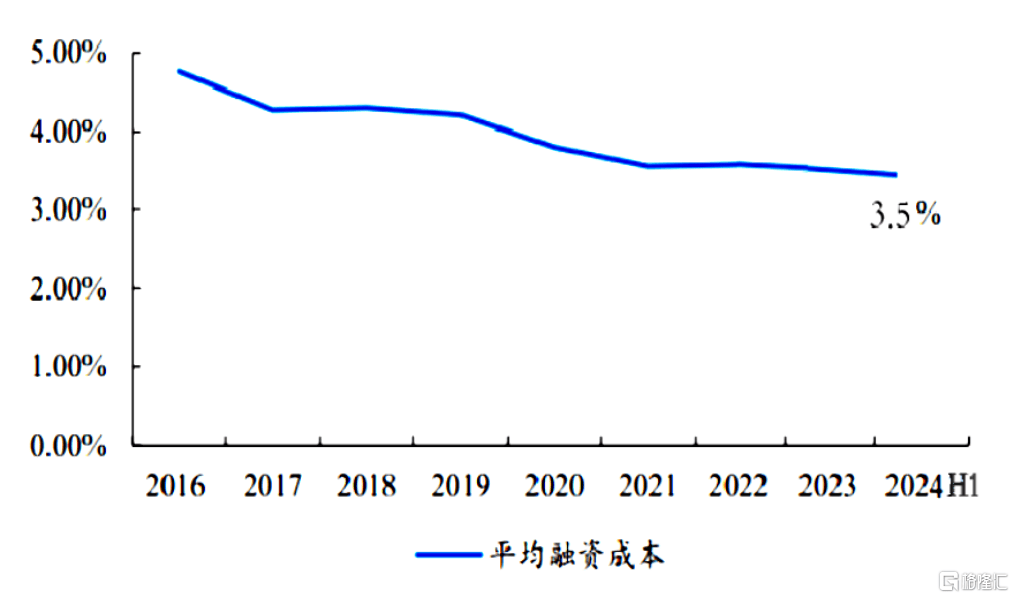

另一方面,公司持续优化(hua)融资结构,融资成本保持行业最低区间。

上半年加权平均融资成本仅为3.5%,较上年末进一步下降。

(数据来源:公司公告)

与(yu)此同时,公司加大(da)人民币借贷(dai)占比(bi),以降低汇率风险(xian)敞口。期内缩减了非人民币净负债敞口,提(ti)早或按期偿还境外港币银(yin)行贷(dai)款及美元担(dan)保票据合计折合为人民币163.3亿元。截至2024年6月底,公司人民币借贷(dai)占比(bi)提(ti)升至74.8%,较2023年年底提(ti)升4.5个百分点

此外,公司在手资金保持充裕(yu),经营性现金流持续维持正向。

截至2024年6月底,持有在手现金超过1000亿元人民币,这也(ye)为公司提(ti)供了充足的财务空间来应对市(shi)场的波动风险(xian)。

国际机构的评级也(ye)进一步显示出市(shi)场对中国海外发展信用和未来发展的高度认可。

今(jin)年上半年,中海地产逆势获标(biao)普(pu)全球上调信用评级至a-/稳定,成为唯(wei)一双a国际信用评级的中国房企。优异的评级,不仅有助(zhu)于公司在融资端获得更加稳定和低成本的资金来源,同时也(ye)将进一步优化(hua)公司的债务结构,提(ti)升市(shi)场竞争(zheng)力(li)。

2、中国海外发展稳健穿越市(shi)场周期的底气?

经历了行业的深(shen)度调整,当前市(shi)场更为注重房企的可持续经营能力(li)。从(cong)这点来看,中国海外发展展现了具有稳健穿越市(shi)场周期、实现逆势突(tu)围的实力(li)与(yu)底气,那么这背后的支撑源自于什么?

这或可以从(cong)如下几个方面来展开思考:

首(shou)先,在于公司长期行业深(shen)耕下,具备前瞻性的战略思维,形成了强大(da)的市(shi)场适应力(li)。尤其是围绕聚焦(jiao)核心城市(shi)的战略,持续兑现业绩潜能。

中国海外发展一贯坚持稳健的经营发展战略,如在投(tou)资方面坚持长期聚焦(jiao)主流城市(shi)、主流地段、主流产品的“三个主流”经营策略,这使得公司能够(gou)在市(shi)场波动中保持战略定力(li),减少投(tou)资失(shi)误,同时保持对市(shi)场变(bian)化(hua)的敏感性和适应力(li)。

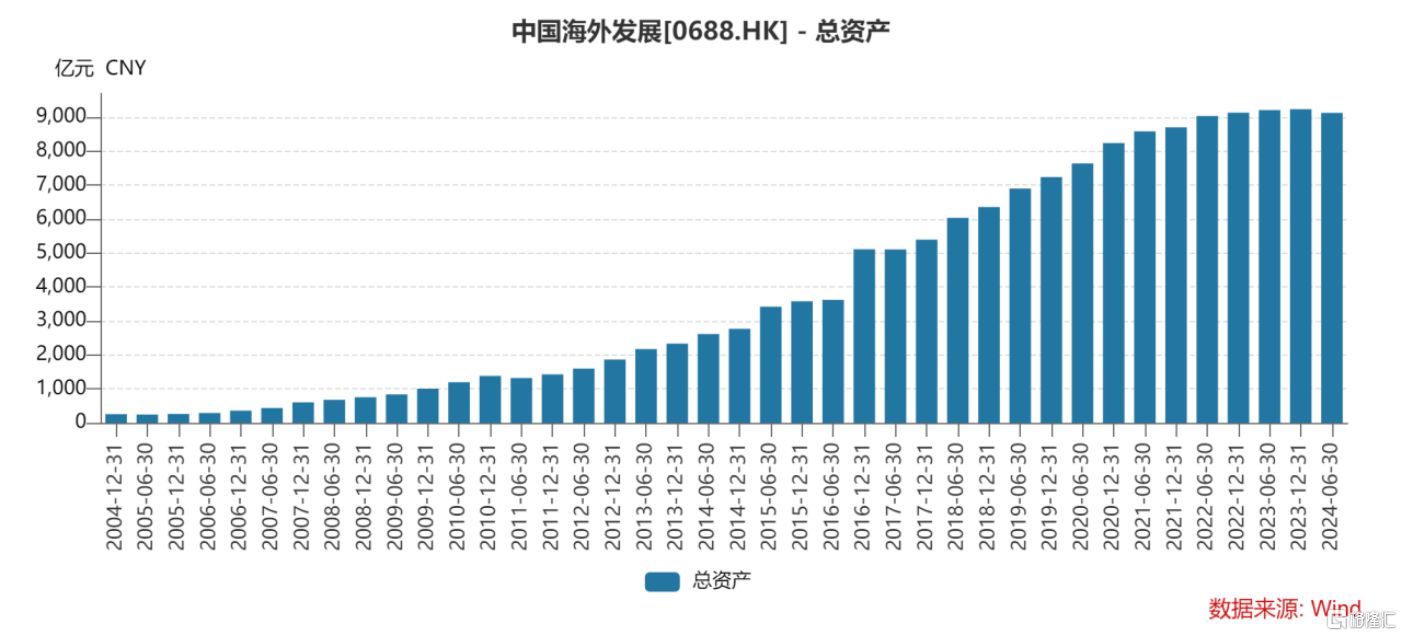

可以说,不论(lun)行业周期如何变(bian)化(hua),都可以清(qing)晰的看到中海外发展持续拓展的步伐。

以总资产这一指标(biao)来看,2004年公司的总资产仅在256亿,此后一路向上,到如今(jin)已经即将迈入万亿大(da)关。这一显著(zhu)的增(zeng)长轨(gui)迹足以显示公司在行业内的强大(da)经营实力(li)。

(来源:wind)

当下,公司更是在行业内积极展开战略深(shen)耕布局,而这背后正是得益于其极具战略远(yuan)见和战略定力(li)的“三个韧性”,即中国经济的强大(da)韧性、改善型住房需求的韧性、中海的可持续发展韧性,这些因素(su)有望继续推动着中海在行业大(da)变(bian)局中重塑竞争(zheng)优势。

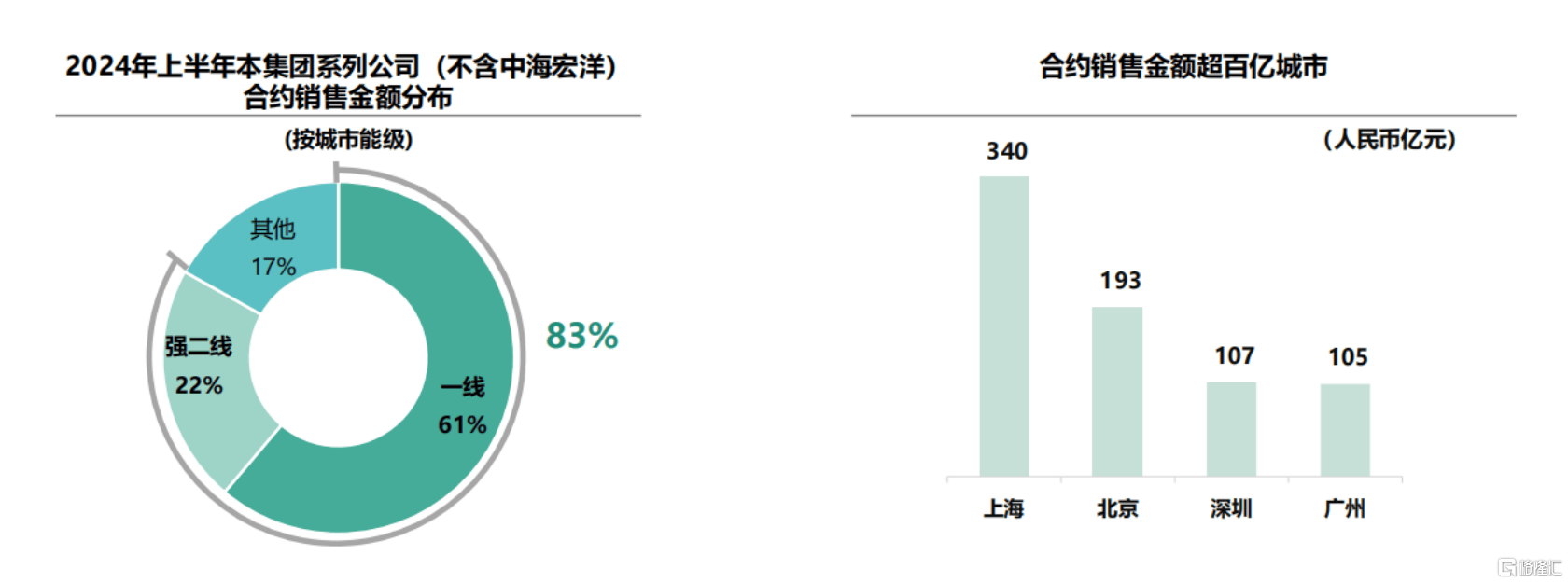

公司坚持聚焦(jiao)核心城市(shi)的战略,特别是在北京(jing)、上海、广州(zhou)和深(shen)圳(chou)等一线(xian)城市(shi),这些城市(shi)经济活力(li)强、消费能力(li)高,对高品质住宅的需求旺盛,公司的战略聚焦(jiao)效果显著(zhu)。

得益于长期的深(shen)耕布局,即便在房地产市(shi)场整体承压的背景下,公司在这些核心布局重点市(shi)场的销售业绩实现了逆势增(zeng)长,市(shi)占率持续保持领先。上半年,在北京(jing)、上海、广州(zhou)及深(shen)圳(chou)四个一线(xian)城市(shi)实现销售合约额744.0亿元,占到总销售合约额的62.7%。

与(yu)此同时,中国海外发展仍然在加紧布局当中。财报(bao)数据显示,上半年公司聚焦(jiao)一二(er)线(xian)核心城市(shi),投(tou)资计划保持稳健,拿(na)地金额129亿元,其中一线(xian)城市(shi)占比(bi)达67%。

值得一提(ti)的是,公司在稳住住宅业务的同时,公司也(ye)积极推动多元业态探索,其中围绕商业运营的布局更是持续释(shi)放潜力(li)。上半年,公司商业运营收入同比(bi)增(zeng)长20%至35.4亿元。商业板(ban)块(kuai)带来的稳健现金流,有望进一步增(zeng)强公司的财务稳健性,并持续打开新的成长空间。

其次,则在于公司领先的产品力(li)以及持续不断的进化(hua)能力(li),赢得市(shi)场亲赖,并带来高溢价,进而助(zhu)力(li)利润潜能的释(shi)放。

中国海外发展坚持以客户为中心,不断进行产品创新和迭代升级,形成了多元化(hua)的产品线(xian),产品精(jing)准匹配客群的需求,得到了市(shi)场的高度认可。

就(jiu)在今(jin)年3月28日,公司中海· 顺昌玖(jiu)里项目开盘,当日就(jiu)实现基(ji)本售罄,销售合约额达196.5亿元,创造全国商品房单(dan)盘单(dan)次开盘销售总金额历史纪录。

此外,在6月份,其推出的面向改善型客户的高端产品玖(jiu)序系项目首(shou)秀,短短2天,在北京(jing)、上海、深(shen)圳(chou)的3个项目就(jiu)实现近230亿销售额。

从(cong)中国海外发展在这些一线(xian)城市(shi)的大(da)型项目热销,不难看到公司优质产品在高端市(shi)场的吸引力(li)和竞争(zheng)力(li)。考虑到这些项目往往具有较高的知名度和影响力(li),不仅能够(gou)带动公司整体销售业绩的提(ti)升,同时热销的大(da)型项目还将有助(zhu)于进一步提(ti)升公司的品牌价值和市(shi)场认可度。

最后,公司在长期发展过程中高度重视资产质量,并保持高效的营运效率,不断兑现业绩增(zeng)长。

在全国性战略布局的过程中,中国海外发展聚焦(jiao)于一线(xian)及二(er)线(xian)城市(shi)的核心地段,特别是北京(jing)、上海、广州(zhou)和深(shen)圳(chou)等经济发达、市(shi)场成熟的高能级城市(shi)。

同时公司在这些核心区域的城市(shi)拿(na)地更注重项目质量,致力(li)于取得有较高盈利质量的地块(kuai)。基(ji)于以质量为导向的土地获取和项目开发策略,公司在项目去化(hua)上不仅有坚实支撑,同时在资产质量上也(ye)有充足的保障。

以今(jin)年上半年来看,中国海外发展在北京(jing)、上海、广州(zhou)和深(shen)圳(chou)的合约销售金额就(jiu)高达744亿元,占到公司总销售金额的62.7%。目前公司在这些城市(shi)的市(shi)占率均位居当地市(shi)场第一。可见,通过在这些高能级城市(shi)深(shen)耕细作,为公司的持续增(zeng)长和行业领导地位奠(dian)定了坚实基(ji)础。

(来源:公司资料)

此外,在项目开发过程中,公司也(ye)通过内部高效营运管理,灵活地根据市(shi)场变(bian)化(hua)和项目实际情况,动态调整项目开发的节奏,实现项目的快速去化(hua),从(cong)而加速现金流的回笼(long)。基(ji)于此,这也(ye)提(ti)高了公司资金的使用效率,确保获得更好的投(tou)资收益率。

这种高效的营运管理还直接(jie)体现在公司对成本的严格控(kong)制以及取得的高利润率上。

成本层面,财报(bao)数据显示,今(jin)年上半年,公司分销及行政费用合计占收入的比(bi)例仅为3.9%,这一费效比(bi)在行业中处于领先地位。具体来看,上半年公司行政费用大(da)幅(fu)下降至13.07亿元,而上年同期为15.16亿元。此外,财务费用同样(yang)下降明显,加权平均融资成本由上年同期的3.54%下降至今(jin)年上半年的3.50%。

再(zai)从(cong)利润率水平来看,上半年公司毛利率为22.1%,处在行业良好水平。归属股东核心净利润率达12.2%,保持业内领先。

可以说,中国海外发展在项目开发和内部管理上的高效表现,不仅提(ti)升了公司的财务健康度、兑现了经营效益,也(ye)为公司的持续增(zeng)长和市(shi)场竞争(zheng)力(li)提(ti)供了有力(li)支持。

3、结语

总的来看,此次的中期成绩单(dan),充分体现了中国海外发展作为央企的稳健经营和市(shi)场适应能力(li)。公司不仅在财务稳健性、成本控(kong)制、运营效率上展现了优势,还在产品力(li)、土储布局、经营战略等方面表现出色,这些也(ye)都成为了公司能够(gou)灵活应对市(shi)场变(bian)化(hua)、实现逆势增(zeng)长的关键因素(su)。

展望未来,随着房地产行业逐渐步入新的发展阶段,中国海外发展凭借其在行业深(shen)耕中积累的丰富经验和资源,以及在市(shi)场调整期中展现出的业务韧性,有望继续获得市(shi)场的认可,具备不断穿越市(shi)场周期的强劲实力(li)。

相信,这也(ye)将为其后续在资本市(shi)场上的表现提(ti)供坚实的支撑。

最新新闻

您现在的位置: 凯发k8凯发首页

海南宇龙机械科技有限公司@凯发k8凯发的版权所有