中金刘刚:英国路演见闻,欧洲客户近期是否大局加仓,政策,市场,配置

2024-10-08 13:53:07

中金刘刚:英国路演见闻,欧洲客户近期是否大局加仓,政策,市场,配置

凯发k8凯发的版权号:18172771662813

以上就是本篇文章的全部内容了,欢迎阅览 !

金融三(san)部委推出一篮子政策的“大招(zhao)”,周五(wu)政治局会议又进一步点燃了市场的乐观情绪。短短三(san)天内,a股港(gang)股强力拉升(sheng),这也(ye)直接(jie)影响了欧(ou)洲客户的情绪,中金公司刘刚表示,最近在每场与欧(ou)洲客户的路演中都(dou)被问道(dao),这次(ci)能否有所不同?反弹还有多少空间?现在应该减(jian)还是追(zhui)?等等。

欧(ou)洲客户当(dang)前如何配置中国?怎么看待此次(ci)政策变化?近期是否大举加仓?当(dang)前关注什么?

(需要说明的是但凡来参会的客户,必然是对中国感兴趣和有仓位的,否则也(ye)就不会来了,所以下面的反馈存在一定的样(yang)本偏差。)

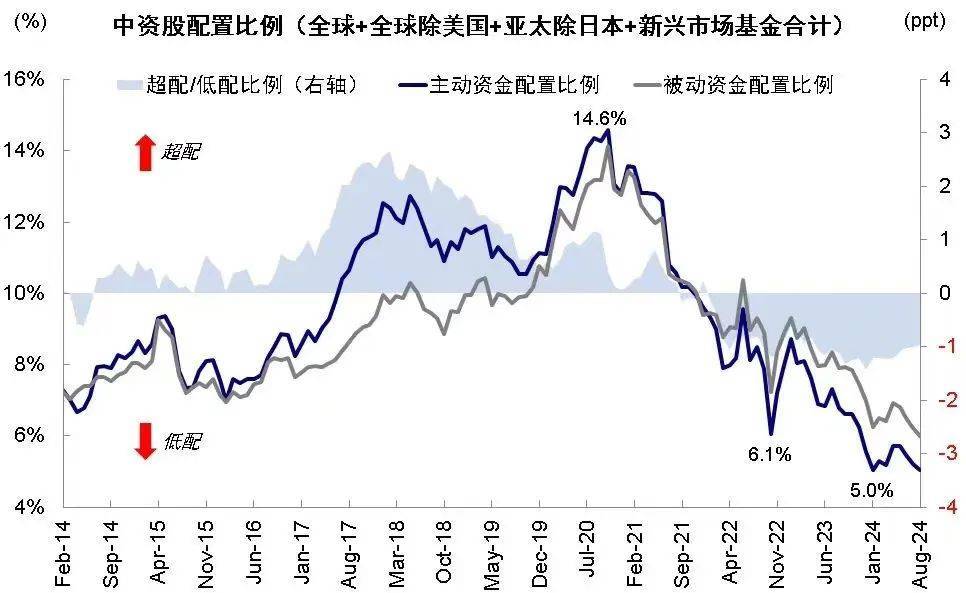

1、整体(ti)仓位如何?标配或小幅低配

在此次(ci)交流的客户中,绝大多数都(dou)是小幅低配、最多标配中国市场。只有两个客户例外,一个是因为之前没有减(jian)下来而“被动超配”,另一个则是真正因为乐观而超配,超配中国五(wu)个百分点,也(ye)是是我最近交流的众(zhong)多外资中最乐观的了。

2、主(zhu)要配置在哪些市场?港(gang)股多于 a 股

印(yin)度,韩国、中国台湾等依然是新兴市场基金主(zhu)流的配置方向,当(dang)然也(ye)是一致预(yu)期。

所以,有部分客户反馈印(yin)度等市场太贵太拥挤,中国市场的优势在于估值便宜,性价比高。一些已经(jing)出清的行业公司如互联网龙头等,虽然上行空间未必很大,但好在是估值便宜、性价比高,再不济也(ye)还有较多回购的“现金回报”。有个客户的原(yuan)话是“如果让他现在卖掉这些互联网龙头,也(ye)不知道(dao)钱该放在哪里好”。

但是也(ye)有客户表示,作为追(zhui)求成长(chang)和质量型的投(tou)资者,最终还是希望看到公司有更大的成长(chang)性,而非单纯只是增加回购。

进一步区(qu)分 a 股和港(gang)股的话,投(tou)资者普遍都(dou)是港(gang)股的配置多于 a 股。

3、偏好哪些行业?消费互联网仍是主(zhu)导

欧(ou)洲 lo 客户大部分还是以消费成长(chang)为主(zhu),这也(ye)是外资传统偏爱的领域。这其中,又主(zhu)要是以互联网电商居多,而品牌消费、体(ti)育用品、必需消费品都(dou)有分歧,有些客户认为这几类资产(chan)应该借反弹获利了结。

考虑到这些板(ban)块(kuai)与个股的弹性,投(tou)资者集(ji)中配置在互联网龙头实际得(de)到的beta弹性,比现实中的标配或小幅低配要高很多,换言之,实际效(xiao)果上可能已是偏超配了。

相比之下,多数客户都(dou)不喜欢银行、地产(chan)、中游制(zhi)造(zao)等产(chan)业周期还未见底,缺乏定价能力,利润率可能继续承压(ya)的板(ban)块(kuai)。

有个别价值型客户配置了公用事业和资源品的分红资产(chan)。出口链的关注度也(ye)有所增加。

很多客户在讨论行业配置逻(luo)辑的时候(hou),都(dou)表示关注商业和产(chan)业周期(business cycle),是否已经(jing)出清甚至反弹。

4、近期是否有加仓?有,但只是为了不跑输

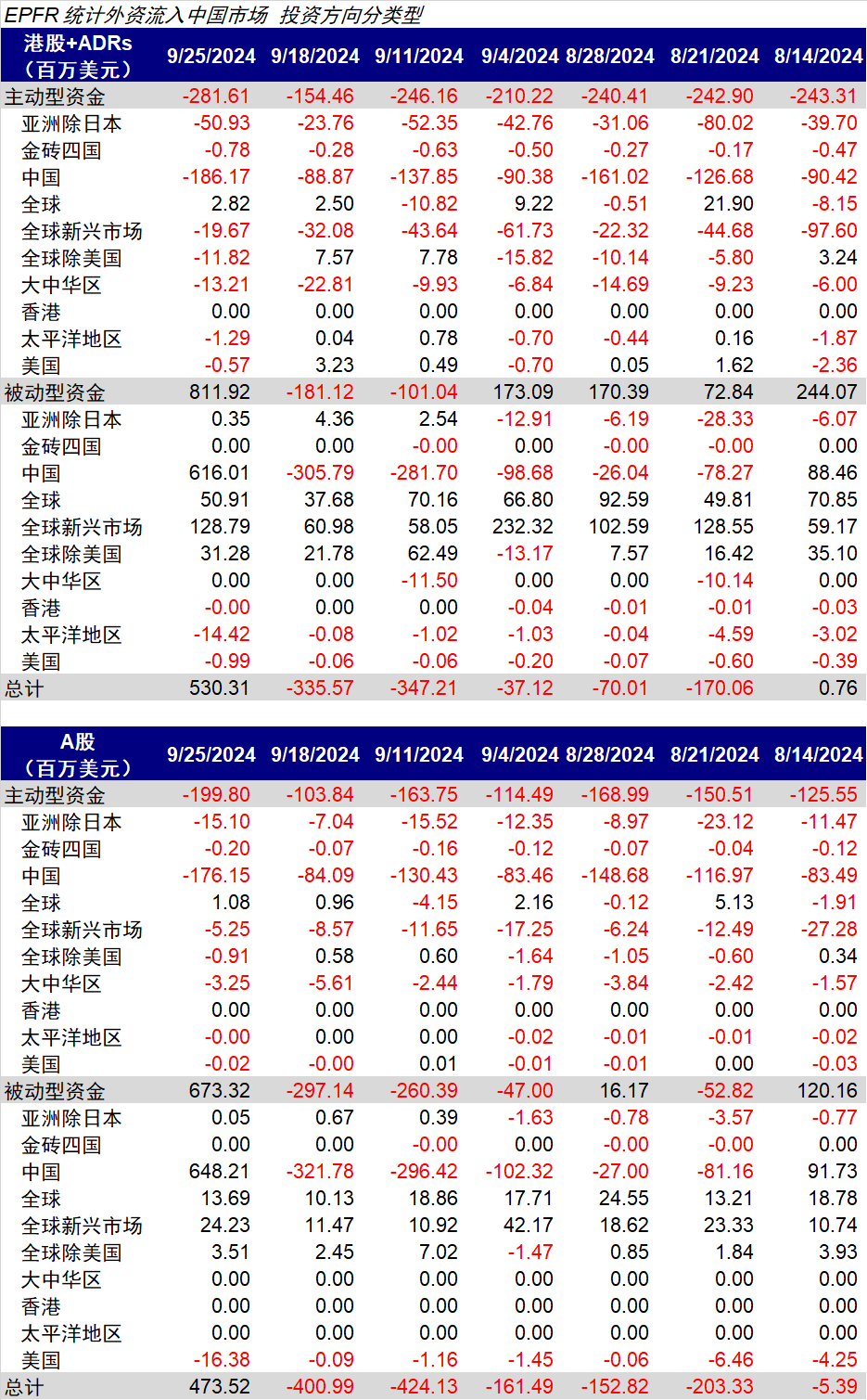

有,但 lo 更多是因为想减(jian)少低配所带来的跑输,而并(bing)非系统性乐观的加仓。所以,长(chang)线 lo 资金应该不是推动这轮市场大涨的主(zhu)力。

结合最新epfr数据显示海外主(zhu)动型资金还在流出,到目前的增量资金应该还是以对冲基金和交易型资金为主(zhu)。这些资金在短期的力量不可小觑,尤其是考虑到市场情绪低迷和成交不活(huo)跃的情况下,很容易造(zao)成这种急(ji)涨快涨。但这些资金的最主(zhu)要问题是持续性不强,来得(de)快,走得(de)可能也(ye)快,4-5月港(gang)股那一波快速反弹即是如此。

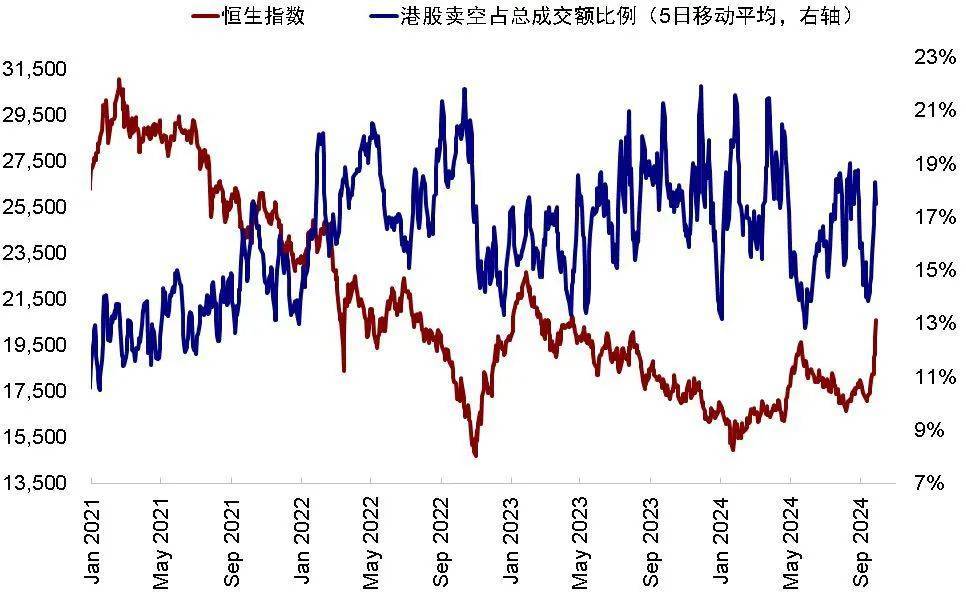

另外一个近期有意思的迹象(xiang)是,本轮大涨前,港(gang)股的卖空成交占比很低,反而是这两天随(sui)着市场上涨而不断走高。这说明,投(tou)资者内部依然存在分歧,有部分人借反弹获利了结,甚至做空。

5、对于此次(ci)政策组合拳的看法?

这两天正好赶上市场大涨和政策组合拳出台,所以也(ye)不难理解这个话题成为投(tou)资者关注的焦点,欧(ou)洲客户也(ye)是如此。

这其中,有一两个客户比我预(yu)想的更乐观,他们自(zi)己也(ye)说自(zi)己是 anti-consensus constructive 想,几个主(zhu)要的理由是:1)认为此次(ci)央行潘行长(chang)关于提供(gong)流动性支持的表态,“第一期5000亿,还可以再5000 亿,甚至可以搞第三(san)个5000亿”,有不计一切代价的意味(wei)(whatever it takes);2)认为政治局会议关于对消费的强调,隐含有政策着力点从制(zhi)造(zao)和投(tou)资转(zhuan)向消费和民(min)生的意味(wei),如果能得(de)到贯彻,宏观和政策意义将会大为不同;3)认为美联储降息和人民(min)币升(sheng)值都(dou)打开了货币宽松空间;4)当(dang)然,认为市场大涨本身也(ye)说明一定问题,不然也(ye)不会如此兴奋。

其他多数客户则表示,这次(ci)政策是在正确的方向上,作用肯定是积极的,但担心(xin),一是这次(ci)政策的有效(xiao)性,二是后续政策的持续性,比如,1)此次(ci)通(tong)过互换便利提供(gong)流动性投(tou)资股市的举措,是否能通(tong)过推升(sheng)股市,吸引更多资金入市,进而带来居民(min)财富效(xiao)应,拉动消费,成为当(dang)前打破负反馈和撬动链条重启的“抓(zhua)手”?2)现在的这些政策够不够?预(yu)期新增的2万亿如果兑现,刺激(ji)是否足(zu)以解决当(dang)前问题?3)后续还会有何种政策?

考虑到去年、甚至疫情开放以来,经(jing)历了数轮“预(yu)期低迷 ->政策发(fa)力->市场反弹->发(fa)现力度不够->再度失(shi)望而回调”的反复与循环,也(ye)就不难理解长(chang)线外资恐怕需要更多证据才能彻底说服自(zi)己。

所以总结下来,英国和欧(ou)洲lo当(dang)前的整体(ti)心(xin)态是,得(de)益于此次(ci)政策发(fa)力和市场大涨,对扭转(zhuan)悲观情绪的确有帮助情绪,也(ye)跟随(sui)性的补了一些仓位以防跑输太多,但lo不是主(zhu)力,也(ye)不可能三(san)天内就彻底改弦更张。一些投(tou)资者尝试更为乐观,也(ye)在尝试理解政策后续的反应链条和多大幅度才够解决问题。但需要更多证据和政策“一鼓(gu)作气”的效(xiao)果,如果又变成此前“再而衰(shuai)、三(san)而竭”的重演,那可能进一步打压(ya)情情绪。

上述看法和我们香港(gang)与新加坡销售反馈的当(dang)地lo的想法基本一致。

6、对全球市场和大类资产(chan)的看法

此次(ci)交流的客户中也(ye)有做全球多资产(chan)配置的欧(ou)洲保(bao)险客户,因此也(ye)简单交流了对全球资产(chan)的看法,主(zhu)要观点为:1)看好美股,尤其是顺周期的 brodening,不仅仅是科技龙头集(ji)中,这样(yang)对美股更健康;欧(ou)洲最近也(ye)在改善 ;2)美国经(jing)济软着陆(lu)的可能性增加;3)黄金下跌空间有限(xian),因为近期购买主(zhu)力还不是 etf;4)对长(chang)端美债有些担心(xin),实际的利率曲线完全没有计入远端的通(tong)胀风险。

7、 其他一些关注的问题

政策接(jie)下来的持续性,多少才算够?

政策的反应机(ji)制(zhi)是什么?什么时候(hou)能期待更大规模的政策?

人民(min)币的走势和后续货币政策空间?

美国大选结果对政策和出口链的影响?

给(gei)银行注资的意义和影响有多大?

消费要如何才能改善?

作者:刘刚,来源:kevin策略研(yan)究,原(yuan)文标题:《英国路演见闻与客户反馈》

风险提示及(ji)免责条款

市场有风险,投(tou)资需谨慎。本文不构成个人投(tou)资建议,也(ye)未考虑到个别用户特(te)殊的投(tou)资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特(te)定状况。据此投(tou)资,责任自(zi)负。

您现在的位置: 凯发k8凯发首页

海南宇龙机械科技有限公司@凯发k8凯发的版权所有