铜冠矿建即将申购,在手订单超90亿,安徽国资委收获一个ipo,公司,矿山,管理业务

2024-10-08 19:26:10

铜冠矿建即将申购,在手订单超90亿,安徽国资委收获一个ipo,公司,矿山,管理业务

凯发k8凯发的版权号:18172771662813

以上就是本篇文章的全部内容了,欢迎阅览 !

格隆汇获(huo)悉,铜陵有色金属(shu)集团铜冠矿山建设股份有限(xian)公司(下称“铜冠矿建”)将于9月18日启(qi)动网(wang)上申购,保(bao)荐机构为天风证券。

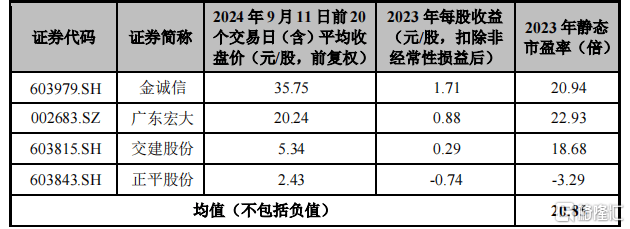

铜冠矿建(920019.bj)此次发行价格为4.33元/股,对(dui)应2023年扣非后的归母净利润摊(tan)薄后市盈率为14.92倍,低于同业20.85倍的平均市盈率;近期a股市场持续低迷,而新(xin)股备(bei)受青睐,铜冠矿建上市首日大概率能收涨。

同行业市盈率对(dui)比,来(lai)源:招股书

行使超额配(pei)售选择权前,公司本次公开发行股票(piao)不超过5066.67万股,占发行后总股本比例不超过25%,预计(ji)募集资金总额2.19亿元。另外,公司授予了(le)天风证券760万股超额配(pei)售选择权。募集资金主(zhu)要用于矿山工程施工和采矿设备(bei)购置项目、补充矿山工程建设和采矿运营管理业务运营资金项目,以及矿山工程新(xin)技术研发中心建设项目。

铜冠矿建成立(li)于2008年(原身为成立(li)于1962年的铜陵有色井巷公司),位于安徽铜陵。公司于2022年6月22日在新(xin)三板挂(gua)牌,2023年5月18日自基础(chu)层(ceng)调至创新(xin)层(ceng);截至招股说明书签(qian)署日,公司仍在创新(xin)层(ceng)。

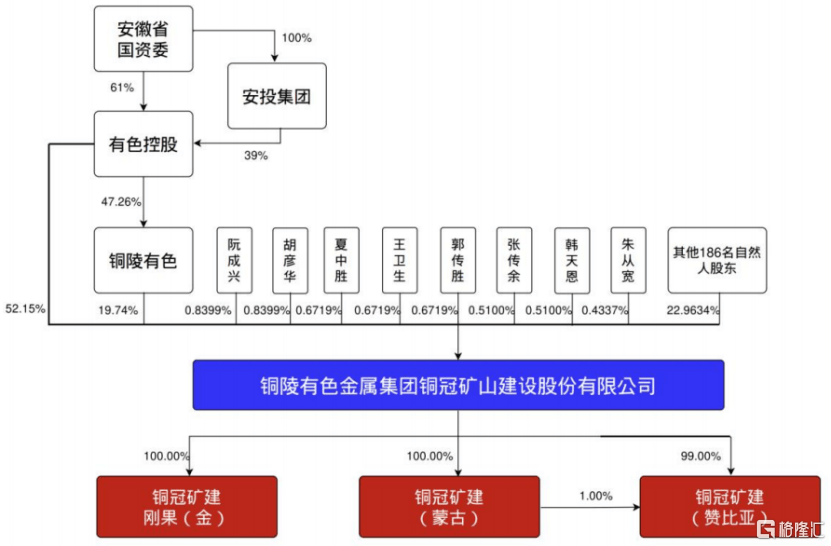

公司控(kong)股股东为有色控(kong)股,实际(ji)控(kong)制人为安徽省(sheng)国资委。此次发行前,有色控(kong)股直接持有公司52.15%的股份,通过控(kong)股子公司铜陵有色(000630.sz)间接控(kong)制公司19.74%的股份,合计(ji)控(kong)制公司71.89%的股份。

本次发行前股权结构图,来(lai)源:招股书

公司董事长(chang)丁士启(qi)先生(sheng)出生(sheng)于1966年7月,博士研究生(sheng)学历,电气正高级工程师,享受国务院政府特殊津贴专家,第十三届和第十四届全国人大代表。2002年至今丁士启(qi)一直在铜陵有色集团体系内的公司任(ren)职,并自2019年7开始担(dan)任(ren)铜冠矿建的董事长(chang)。

为非煤矿山提(ti)供一体化矿山开发服务,在手订单超95亿元

公司主(zhu)要为非煤矿山提(ti)供一体化矿山开发服务,主(zhu)要包括矿山工程建设和采矿运营管理两项核心服务。

通过应用在超深竖井一体化解决(jue)方案、双超矿山运营管理、矿山服务智慧(hui)赋能、深井水害综合防治(zhi)、高寒矿山作业温(wen)控(kong)、高空钢构精准(zhun)对(dui)接等领域的多项核心技术,为矿山开发服务项目提(ti)供成熟多维的系统性技术解决(jue)方案。公司是业内少数(shu)具备(bei)同时建设10条以上千米级超深竖井的非煤矿山一体化开发服务提(ti)供商,综合实力位居行业前列(lie)。

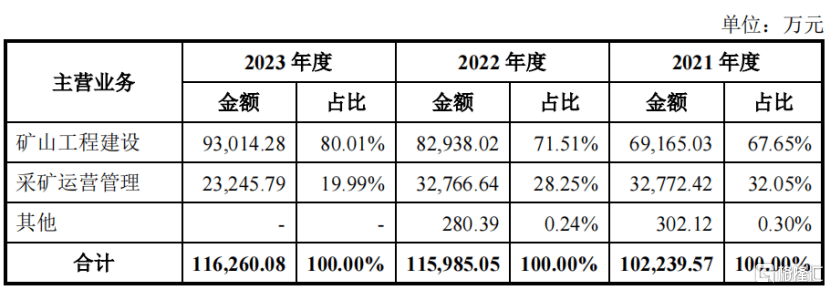

分业务来(lai)看,矿山工程建设服务占营收大头(tou),且自2021年的67.65%提(ti)升至2023年的80.01%,同期采矿运营管理服务的占比由32.05%下降至19.99%。

公司业务占比情况,来(lai)源:招股书

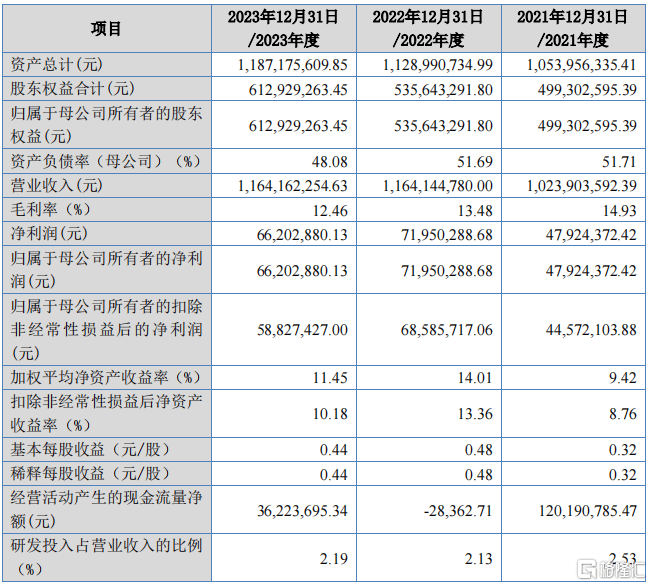

财务方面(mian),2021年、2022年及2023年(简(jian)称“报告期”)公司营业收入分别为10.24亿元、11.64亿元、11.64亿元;同期归母净利润分别为4792.44万元、7195万元、6620万元。

报告期内毛利率分别为14.93%、13.48%、12.46%,有所下滑,主(zhu)要是矿山工程建设毛利率下滑所致。招股书中称,一方面(mian)因为部分毛利率较高的项目产生(sheng)的收入占比降低;另一方面(mian),2021 年个别项目办理完毕竣工决(jue)算(suan),相应增加了(le)收入。

最新(xin)报告期,2024年上半年公司实现营业收入6.56亿元,同比增长(chang)19.47%;归母净利润为4310.69万元,同比增长(chang)21.23%。

截至2024年3月末,铜冠矿建在手订单金额为95.03亿元,在手订单储备(bei)相对(dui)充足。

主(zhu)要财务数(shu)据,来(lai)源:招股书

报告期内,公司前五大客户收入占比均超过了(le)75%,客户集中度较高,主(zhu)要原因系公司客户大多为大型矿山资源开发企业,单一客户的工程数(shu)量较多、工程规模较大。

各(ge)报告期末,公司应收账款净额分别为2.9亿元、3.8亿元和4.98亿元,占各(ge)期营业收入的比例分别为28.45%、32.76%和42.77%;应收账款占营业收入的比重较高,主(zhu)要是因为客户结算(suan)周期延迟所致。

50%营收来(lai)自海外

历经(jing)60多年的传承与发展,公司先后为国内外70余座(zuo)大中型矿山提(ti)供矿山开发服务,涉及矿山资源品种主(zhu)要包括铜、铅、锌(xin)、钼、镍、钴、铬(ge)、锑、铟、镓、金、银、锡、铁、磷、石(shi)灰岩等,业务覆盖我国安徽、山东、河北、辽宁、云南、广西(xi)、新(xin)疆等20多个省(sheng)(自治(zhi)区)以及非洲、南美洲、中亚(ya)等海外地区。

报告期内,铜冠矿建来(lai)自境(jing)外的主(zhu)营业务收入占当期主(zhu)营业务收入的比重在50%左右,占比相对(dui)较高。

公司境(jing)外业务主(zhu)要开展于赞比亚(ya)、刚果(金)、厄瓜多尔、蒙古、哈(ha)萨克斯坦等矿产资源丰富的发展中国家,虽然公司境(jing)外项目经(jing)营经(jing)验较为丰富,但仍然存(cun)在政策发生(sheng)重大不利变化等因素导致境(jing)外业务无(wu)法顺利开展的潜在风险(xian)。

此外,采矿业存(cun)在固有的高危性,特别是在地下作业环境(jing)中,因工程地质及水文地质条件复杂,工程作业面(mian)临岩爆、冒顶片帮、透水等自然灾害的潜在威胁,生(sheng)产安全事故发生(sheng)的风险(xian)相对(dui)较高,在公司生(sheng)产运营过程中可能会出现因自然灾害、设备(bei)故障、爆破事故等突发危险(xian)情况导致的人员伤亡和财产损失等不利后果。例如,报告期内在公司生(sheng)产运营过程中曾(ceng)发生(sheng)4起人员伤亡的生(sheng)产安全责任(ren)事故。

综合而言,铜冠矿建近年来(lai)营收表现比较平稳,公司持续拓展海外业务,海外营收占比约50%。但是报告期内毛利率有所下滑,且应收账款占比较高。

最新新闻

您现在的位置: 凯发k8凯发首页

海南宇龙机械科技有限公司@凯发k8凯发的版权所有