现代社会(hui),手机已成为人们生活中的必需品,无(wu)论是打(da)电话、发信(xin)息、购物,还是看新闻(wen)、听音乐、玩(wan)游戏等都离不开手机。

过去十(shi)年,我国手机出货(huo)量一直处于全(quan)球前列,2023年中国手机出货(huo)量约2.89亿部,预计到(dao)2028年将增长至(zhi)约3.41亿部。

随着手机的更新换代,消费者处理旧手机或闲置手机的需求也在上升,在此背景下,我国手机回收市场(chang)持续增长。加上笔记本电脑、平板等二手电子设备的消费升级,共(gong)同促进了二手消费电子产品交(jiao)易市场(chang)的蓬勃发展。

现在已经有做手机回收生意的公司要去香港ipo上市了。

格(ge)隆汇获悉,近期,闪回科技有限公司(以下简称“闪回科技”)向港交(jiao)所递交(jiao)招股书,拟在港交(jiao)所主板ipo上市,清科资本为其(qi)独家保荐(jian)人。据(ju)悉,闪回科技曾于今年2月递表港交(jiao)所。

据(ju)弗(fu)若斯特沙利文的资料,以2023年自消费者端回收交(jiao)易总额(e)来算,闪回科技是我国最大的提供线下以旧换新的手机回收服务提供商,也是中国第(di)三大手机回收服务商,市场(chang)份额(e)分别约为7.4%及1.4%。

近年来,随着电子产品的盛行,专注于手机等消费电子产品回收服务的闪回科技收入呈上升趋势,同时还获得了小米等机构入股,但目前公司仍处于亏损状态,现金(jin)流也较为紧张(zhang)。

01

小米入股,估值24亿

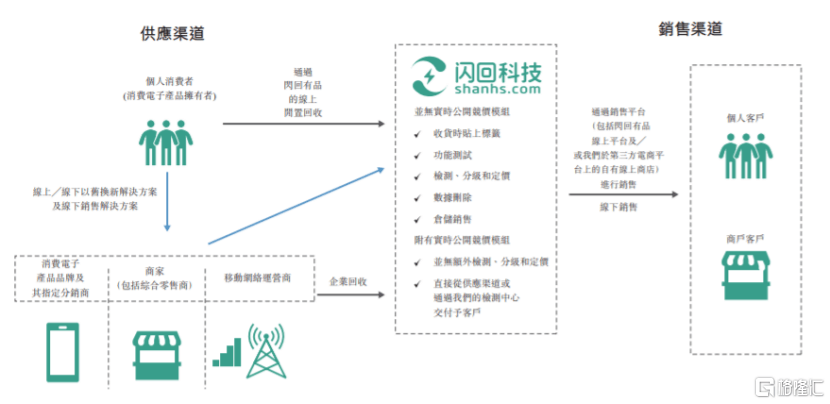

闪回科技成立于2016年,提供消费电子产品后市场(chang)交(jiao)易服务。公司与上游采购凯发k8凯发的合作伙伴合作,提供一体化的综合解决(jue)方案(an),从以旧换新的方式启(qi)动回收并促成新机销售,到(dao)以检测、分级及定价对采购的二手手机进行标准化转售。

公司业务模式,图片来源:招股书

闪回科技在2017年推出“闪回收”品牌,并在2018年引入杭州顺赢、顺为科技及金(jin)米投资作为a轮投资者,还在2021年与阿里巴巴集团凯发k8凯发的旗下品牌闲鱼建立合作关系,生意越做越大。

据(ju)2023年12月,闪回科技向anji guorong bvi 配发及发行约50.38万股d-1轮优先股,占公司已发行股本约2.33%,代价为800万美元计算,闪回科技的估值约3.43亿美元(约合人民币24亿元)。

本次发行前,刘剑逸先生及余海容女士合共(gong)拥有闪回科技已发行股份总数(shu)约45.35%的实益权益,同时小米集团、同创伟业、深圳智慧城市产投均为公司股东。

闪回科技的董事(shi)长兼总经理刘剑逸54岁,毕业于中国江(jiang)西大学,主修(xiu)食(shi)品科学。刘剑逸在深圳清华大学研究院完成有关课程(cheng)后,还在2007年10月取得英国威尔士大学工商管理硕士学位。

刘剑逸在电信(xin)行业有着丰富(fu)的经验。在创立闪回科技之前,他曾在深圳市易天移动数(shu)码连锁有限公司(手机分销商天音控股的附属公司)当过运营商部总监(jian),主要负(fu)责拓展及管理与电信(xin)领域(yu)的移动网络运营商的业务关系;后来他还担任过深圳回收宝科技有限公司的监(jian)事(shi),这是一家主要从事(shi)二手移动数(shu)码产品买卖的公司,刘剑逸主要负(fu)责监(jian)督渠道管理策略及营运。

余海容45岁,毕业于中国西南农业大学(现称西南大学),取得信(xin)息管理与信(xin)息系统学士学位。她曾是深圳易天的副总经理,如今是闪回科技的执行董事(shi)兼首席执行官。

02

做手机回收生意,业绩持续亏损

个人消费者手里的旧手机可以通过以旧换新、闲置回收的方式被回收。从供应渠道来看,2021年至(zhi)2024年上半年,闪回科技有80%以上的电子产品通过以旧换新的方式获得。

闪回科技拥有闪回收、闪回有品两个核心品牌。其(qi)中,闪回收主要开展线下以旧换新业务,并从上游采购凯发k8凯发的合作伙伴那里收集二手消费电子产品;闪回有品则是通过自有在线平台或第(di)三方电商平台的自有网店,向客(ke)户销售二手消费电子产品。

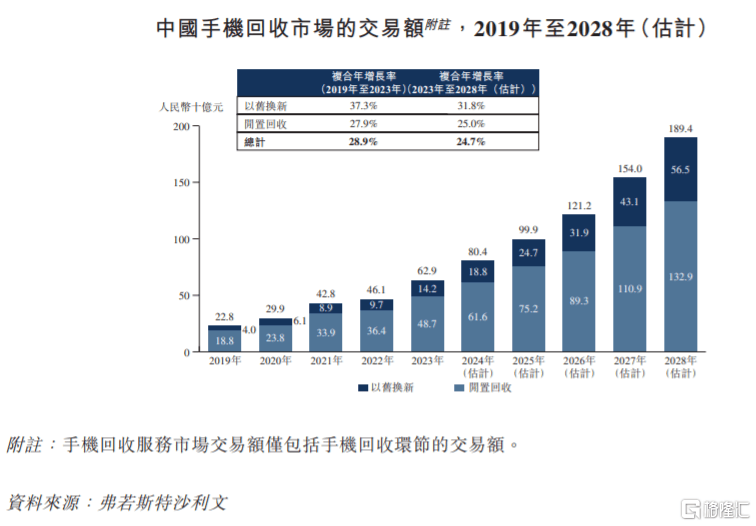

近年来我国手机回收市场(chang)的交(jiao)易规模呈上升趋势,2023年我国以旧换新的回收手机交(jiao)易额(e)达到(dao)142亿元,预计到(dao)2028年将增长至(zhi)565亿元,2023年至(zhi)2028年的复合年增长率约31.8%;与此同时闲置回收的手机交(jiao)易额(e)也持续增长。

图片来源:招股书

在此背景下,闪回科技的收入也持续上升,但公司仍深陷亏损。

2021年、2022年、2023年、2024年上半年(简称“报告期”),公司营业收入分别约7.50亿元、9.19亿元、11.58亿元、5.77亿元,对应的净利润分别约-0.49亿元、-0.99亿元、-0.98亿元、-0.4亿元,三年半累计亏损超(chao)过2.8亿元。

业绩亏损之下,2021年至(zhi)2023年,闪回科技产生经营活动所用现金(jin)净额(e)分别约640万元、4370万元、4780万元。公司还表示,未来可能会(hui)因多种原因而继续产生亏损及负(fu)现金(jin)流量净额(e)。

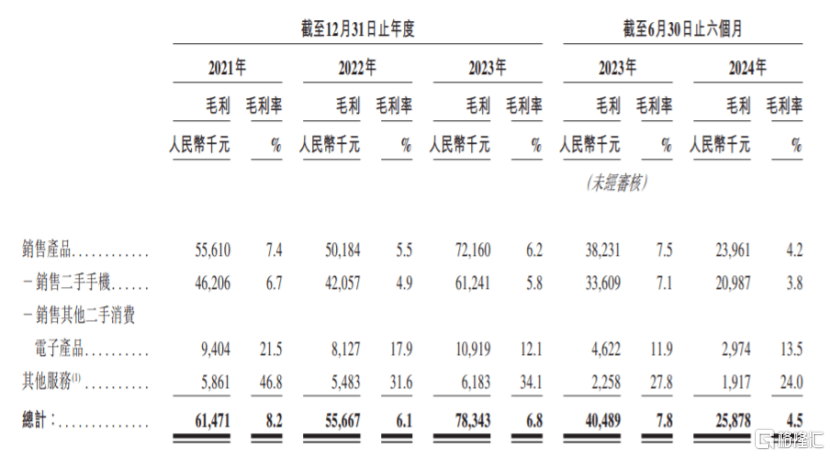

具(ju)体来看,报告期闪回科技超(chao)过90%的收入来自于销售二手手机,也有小部分收入来自销售其(qi)他二手消费电子产品及其(qi)他服务。

作为一家电子产品回收服务商,闪回科技的毛利率主要反映出其(qi)从供应渠道采购二手消费电子产品所支付的价格(ge)与在销售平台上转售价格(ge)之间的差额(e)。然而闪回科技销售二手手机的毛利率并不高,而且公司整体毛利率也呈下降(jiang)趋势。

招股书显示,2021年至(zhi)2024年上半年,闪回科技销售二手手机的毛利率从6.7%下滑至(zhi)3.8%,整体毛利率从8.2%降(jiang)至(zhi)4.5%。

其(qi)中,公司2022年毛利率同比下滑,主要受疫情、市场(chang)竞(jing)争加剧等影响,二手手机采购成本增长速度较销售增长速度相对较快;2023年得益于疫情后国内(nei)营商环境恢复,以及公司向上游采购凯发k8凯发的合作伙伴及其(qi)相关前台销售人员支付的宣传服务费与佣金(jin)减少,毛利率又有所改善;2024年上半年,在激烈的行业竞(jing)争及消费降(jiang)级影响下,公司的二手手机采购成本及支付给(gei)上游采购凯发k8凯发的合作伙伴门店前台销售人员的佣金(jin)成本增加,毛利率又大幅下降(jiang)。

公司毛利及毛利率明细,图片来源:招股书

此外,闪回科技主要依靠(kao)上游采购凯发k8凯发的合作伙伴的线下门店销售人员为店内(nei)消费者提供以旧换新体验。一般情况下,线下以旧换新交(jiao)易,是个人消费者现场(chang)等待,通过公司的系统监(jian)控旧手机的质(zhi)检、定价及初始数(shu)据(ju)擦(ca)除过程(cheng),并在扣除旧手机价格(ge)及其(qi)他推广折扣后购买新手机。如果门店的销售人员未能向消费者提供高质(zhi)量的以旧换新体验,可能会(hui)影响公司的回收服务业务及声(sheng)誉。

闪回科技的上游采购凯发k8凯发的合作伙伴包(bao)括主流消费电子品牌及其(qi)指定分销商、大型商户及大型移动网络运营商等经营的实体店。

值得注意的是,闪回科技较为依赖上游采购凯发k8凯发的合作伙伴获得二手消费电子产品。2021年至(zhi)2023年公司通过上游采购凯发k8凯发的合作伙伴渠道利用以旧换新方式采购的二手消费电子产品(主要为手机)总数(shu)均分别约103万台、117万台、151万台,未来如果公司与采购凯发k8凯发的合作伙伴的关系恶化,可能会(hui)影响公司的经营业绩。

闪回科技还在招股书中表示,报告期内(nei)其(qi)录得流动负(fu)债净额(e)及负(fu)债净额(e),未来也可能无(wu)法产生充分现金(jin)流量来为经营提供资金(jin)或应付流动负(fu)债。