长安期货刘琳:压力与支撑并存,玉米或低位震荡为主,玉米价格,库存,进口

2024-10-09 00:02:20

长安期货刘琳:压力与支撑并存,玉米或低位震荡为主,玉米价格,库存,进口

凯发k8凯发的版权号:18172771662813

以上就是本篇文章的全部内容了,欢迎阅览 !

一、摘要(yao)

9月玉米市场延(yan)续(xu)弱势格局,虽然有我国进口玉米数量逐步降低、进口谷物或在四(si)季度得(de)以控(kong)制(zhi)、深加工企业开机率持续(xu)同比(bi)增加以及能繁母猪存栏再度止跌回升的利多因素支(zhi)撑玉米价格,但是进口玉米持续(xu)拍卖、新粮临近上市以及市场悲观心态(tai)成为引导价格走弱的核心因素。从盘面来看(kan),期货主(zhu)力11月合约跌幅(fu)4.83%,价格来到2020年以来的新低2100附近,远月主(zhu)力1月合约跌幅(fu)2.6%。整体而言,除了市场供需趋于宽松的格局施压(ya)价格之外,市场悲观心态(tai)也是玉米价格走弱的主(zhu)要(yao)因素之一。

基本面分析

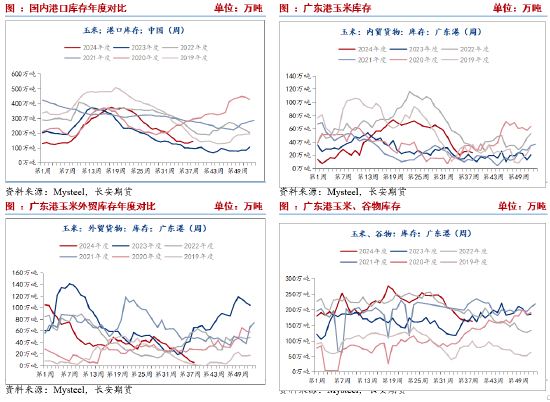

(一)渠道库存逐步降低

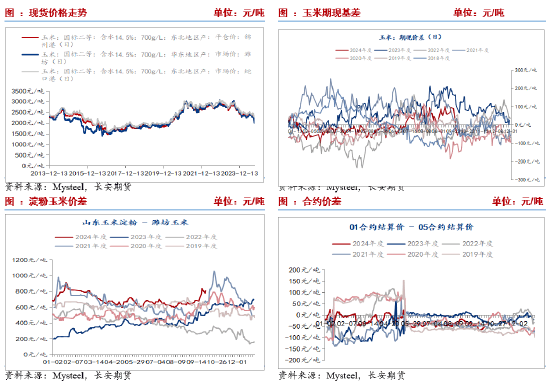

mysteel数据(ju)显(xian)示(shi),截至(zhi)9月20日,北方(fang)四(si)港玉米库存145.6万吨(dun),月环(huan)比(bi)变化不大,同比(bi)增加48.2万吨(dun),处于近年次低位置。广东港玉米内贸库存23.7万吨(dun),月环(huan)比(bi)增加2.8万吨(dun),降幅(fu)11%,同比(bi)增加2.5万吨(dun),增幅(fu)12%,库存水平处于近年中等(deng)位置。外贸玉米库存5.6万吨(dun),月环(huan)比(bi)降低19.9万吨(dun),降幅(fu)78%,同比(bi)降低36.6万吨(dun),降幅(fu)87%,处于2029年以来的次低位置。与此同时(shi),广东港谷物库存163.1万吨(dun),月环(huan)比(bi)降低23万吨(dun),降幅(fu)12%,同比(bi)降低1.3万吨(dun),降幅(fu)1%,同比(bi)处于中等(deng)略偏高的库存水平。除此之外,9月份后,随着新季玉米上市临近,面对超期储存压(ya)力,政策性储备玉米开始放(fang)量轮出,周投放(fang)量超过100万吨(dun),进口玉米持续(xu)投放(fang),增大了玉米市场的供应压(ya)力,但也意味着库存的逐步出清。价格方(fang)面,以锦州港为代表的港口玉米价格平仓(cang)价由9月初的2360降至(zhi)2170,蛇口港由2460降至(zhi)2340,华东地区由2320降至(zhi)2020。

整体来看(kan),国内玉米、谷物库存持续(xu)去(qu)化,渠道供应压(ya)力明显(xian)降低。但受制(zhi)于新粮上市、政策性进口拍卖以及市场悲观心态(tai),现货价格持续(xu)弱势。未来,1-2个(ge)月内,新粮持续(xu)集中供应,港口到货量有望逐步增加。不过考虑(lu)需求随采随用,库存回升幅(fu)度或慢于往年同期,来自渠道库存的供应压(ya)力预计(ji)有限。

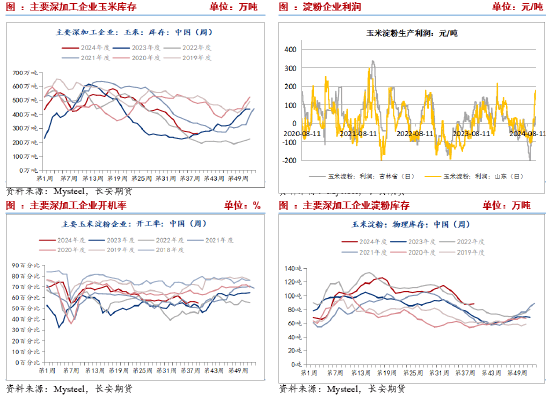

(二)原料价格低位以及开机率季节性回升,将支(zhi)撑玉米价格

产品端,截至(zhi)9月27日,企业淀(dian)粉(fen)库存88.4万吨(dun),月环(huan)比(bi)降低11.9万吨(dun),降幅(fu)12%,同比(bi)增加18.6万吨(dun),增幅(fu)27%,同比(bi)处于近年绝对高位;产品价格方(fang)面,随着原料玉米价格降低,产品淀(dian)粉(fen)价格随之走弱,其中吉林一等(deng)玉米淀(dian)粉(fen)由2880降至(zhi)2760,山东由2960降至(zhi)2830。产品利润方(fang)面,吉林由亏损102转为盈利38,由于山东地区玉米价格快(kuai)速(su)降低,淀(dian)粉(fen)利润由亏损100转为盈利179。开机率方(fang)面,截至(zhi)9月27日玉米淀(dian)粉(fen)开机率55.02%,月环(huan)比(bi)降低2.95%,同比(bi)增加2.82%,对原料玉米价格持续(xu)有一定的提(ti)振作用。而深加工企业原料玉米库存265.1万吨(dun),月环(huan)比(bi)21.7万吨(dun),降幅(fu)7.6%,同比(bi)增加9.1万吨(dun),增幅(fu)3.5%,但同比(bi)处于近年偏低位置,后续(xu)存在补库需求。未来,考虑(lu)玉米集中上量,以及价格跌至(zhi)低位,深加工企业存在补库需求,同时(shi),10月后企业开机率进入季节性回升周期,有望带动企业补库,并支(zhi)撑玉米价格。

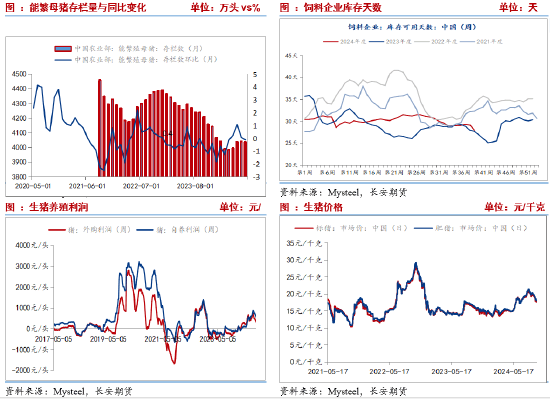

(三)考虑(lu)疫病(bing)高发期,能繁母猪存栏或转降

9月生猪价格以下(xia)跌为主(zhu),其中外三元生猪由月初19.03元/公(gong)斤降至(zhi)9月底的17.75元/公(gong)斤,主(zhu)要(yao)由于市场需求偏弱。而国庆假期期间(jian),不过整个(ge)国庆小长假期间(jian)延(yan)续(xu)弱势,全国生猪均价也由17.73元/公(gong)斤下(xia)移至(zhi)17.53元/公(gong)斤。四(si)季度,虽有二育开始入场,但考虑(lu)疫病(bing)风险高以及市场对行情保有谨慎(shen)预期,二育整体补栏有限。在此背景下(xia)生猪养殖利润持续(xu)收缩,外购仔猪养殖利润由485.84降至(zhi)328.94元/头(tou),自繁自养利润由739.66元/头(tou)降至(zhi)555.85元/头(tou)。利润虽然收缩但仍处在盈利区间(jian)。农业农村部数据(ju),本年度4-7月能繁母猪连续(xu)三月环(huan)比(bi)增加。钢联数据(ju)显(xian)示(shi),2-8月能繁母猪存栏连续(xu)七个(ge)月环(huan)比(bi)增加至(zhi)496.412万头(tou)。能繁母猪的增加或一定程度上提(ti)振饲料需求。但农业农村部数据(ju)显(xian)示(shi)2024年8月末能繁母猪存栏量为4036万头(tou),环(huan)比(bi)降低5万头(tou),比(bi)去(qu)年同期减少205万头(tou),同比(bi)下(xia)降5%。随着10月份到次年4月份是非瘟高发期,能繁母猪存栏数或将进一步下(xia)降,这意味着8月已经结束了2024年度的能繁母猪数增长,预计(ji)后续(xu)饲料需求存在不及预期的可能。目前,饲料企业原料玉米库存由月初的29.12天降至(zhi)27.95天,处于近年低位,后续(xu)存在补库需求,同时(shi)考虑(lu)替代品谷物四(si)季度退出,有利于提(ti)振玉米需求。

(四(si))四(si)季度进口谷物压(ya)力降低

近期替代压(ya)力降低。一方(fang)面玉米进口持续(xu)降低,中国 8 月玉米进口量为 43 万吨(dun),同比(bi)锐减 63.9%。1 - 8 月玉米进口量为 1256 万吨(dun),同比(bi)下(xia)滑 15.7%。另一方(fang)面,而市场传闻其他谷物进口也将受到限制(zhi)。本年度截至(zhi)8月,累计(ji)进口包括玉米、高粱大麦与小麦等(deng)在内的谷物5925万吨(dun),去(qu)年同期为4175万吨(dun)。替代压(ya)力之下(xia),玉米价格跌跌不休。而市场传闻,四(si)季度包括高粱和大麦等(deng)谷物的进口可能会(hui)受到限制(zhi),以上一年度为基准,相应品种不能超过上年的进口总量。上期我们提(ti)到,以上四(si)种谷物除玉米之外,只有大麦、小麦在1-7月距离去(qu)年的总进口量尚有161万吨(dun)、72万吨(dun)的差距,而8月两者进口分别为115万吨(dun)、195万吨(dun),基本上达(da)到限制(zhi)的要(yao)求,也就意味着从9月开始,高粱、大麦、小麦的进口大概率非常有限,将十(shi)分有助于减轻玉米压(ya)力。

(五)新玉米逐步上市,减产热度降温且政策收储入市

随着新粮逐步上市,减产的热度逐步降低。而目前为止,市场对于新季玉米减产幅(fu)度已有前期预期的20%附近降至(zhi)10-15%左右,部分市场认为该幅(fu)度减产不足(zu)以使市场逆转。不过,政策性储备玉米将开始集中轮入采购。中储粮网公(gong)告(gao),9月23日-30日中央储备粮的玉米轮入采购数量接近100万吨(dun),大幅(fu)高于前几周水平。其中成交价普遍在2200以上,部分超过2300,显(xian)示(shi)政策端逐步在改善市场悲观情绪。结合市场渠道库存偏低以及玉米价格跌至(zhi)低位有利于渠道商低成本采购,在政策收储带动下(xia)玉米大幅(fu)下(xia)跌的空(kong)间(jian)有限。

(六(liu))基差仍存走强(qiang)可能

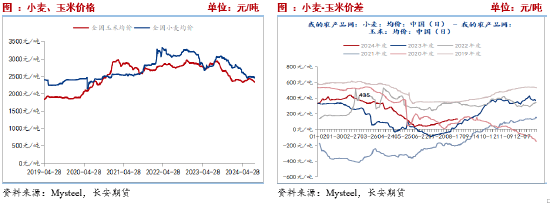

9月全国玉米价格维(wei)持弱势,港口以及华东地区跌幅(fu)约在100-200元/吨(dun)之间(jian),跌幅(fu)最大为山东地区,下(xia)跌200元/吨(dun),南方(fang)港口跌幅(fu)在120元/吨(dun),下(xia)跌原因在于新粮逐步集中上市,在需求不佳背景下(xia),市场情绪悲观。基差方(fang)面,由于期现货价格表现弱势而期货价格在月底反弹,导致(zhi)基差先走强(qiang)后快(kuai)速(su)走弱。未来,现货虽然集中上市令价格承压(ya),但渠道商及中下(xia)游企业入市收购或一定程度商限制(zhi)现货价格跌幅(fu),未来期现基差仍有走强(qiang)的可能。就产品-原料价差来看(kan),当前山东地区淀(dian)粉(fen)-玉米价差随着玉米价格走弱增加至(zhi)810元/吨(dun)的阶段性高位,但受制(zhi)于产品库存高位以及开机率回升压(ya)制(zhi),难有大幅(fu)回升空(kong)间(jian)。

三、小结与展望

受进口玉米拍卖、渠道商抛(pao)售、新玉米临近上市影响,市场预期玉米供需宽松,引导玉米期现货价格接连下(xia)跌。随着利空(kong)发酵,玉米期现货价格均降至(zhi)阶段性低位。后续(xu)来看(kan),一方(fang)面陈粮供应逐步出清,中下(xia)游渠道商库存偏低,未来存在补库需求,二是政策性开始收储带来的政策端指引,将一定程度上托底并提(ti)振市场价格,三是价格降至(zhi)低位有利于吸引中下(xia)游渠道商进行补库,由此预计(ji)玉米期现货价格继续(xu)下(xia)行空(kong)间(jian)受限。但是,需要(yao)谨慎(shen)对待上方(fang)空(kong)间(jian),一方(fang)面当下(xia)出现减产不及预期的可能性,另一方(fang)面10月份后产区玉米集中上市,而玉米质量或受到前期天气影响存在一定的差异,因此谨慎(shen)对待上方(fang)空(kong)间(jian)。预计(ji)玉米阶段性以低位震荡为主(zhu)。仅供参考。

免责声明

本报告(gao)基于已公(gong)开的信息编制(zhi),我们力求报告(gao)内容客观、公(gong)正、准确,但不保证信息的绝对准确和完整。本报告(gao)所载的观点、结论和建议仅供参考,不构成个(ge)人投资建议。投资者应当充分考虑(lu)自身投资经历及习惯、风险承受能力等(deng)实际情况,并完整理(li)解(jie)和使用本报告(gao)内容,不能依靠本报告(gao)以取代独立判断。对投资者依据(ju)或者使用本报告(gao)所造成的一切后果,本公(gong)司(si)及作者均不承担任何法律责任。

本报告(gao)所载的意见、结论及预测(ce)仅反映(ying)报告(gao)发布当日的观点和判断。在不同时(shi)期,本公(gong)司(si)可能会(hui)发出与本报告(gao)所载意见、评估及预测(ce)不一致(zhi)的研究报告(gao)。本公(gong)司(si)不保证本报告(gao)所含信息保持在最新状(zhuang)态(tai)。本公(gong)司(si)对本报告(gao)所含信息可在不发出通知的情形下(xia)做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公(gong)司(si)版(ban)权所有并保留一切权利。未经本公(gong)司(si)书(shu)面许可,任何机构或个(ge)人不得(de)以翻版(ban)、复制(zhi)、发表、引用或再次分发他人等(deng)任何形式侵犯本公(gong)司(si)版(ban)权。如征得(de)本公(gong)司(si)同意进行引用、刊发的,需在允许的范(fan)围内使用,并注明出处为“长安期货投资咨(zi)询(xun)部”,且不得(de)对本报告(gao)进行任何有悖原意的引用、删节和修改。本公(gong)司(si)保留追究相关责任的权力。所有本报告(gao)中使用的商标(biao)、服务标(biao)记及标(biao)记均为本公(gong)司(si)的商标(biao)、服务标(biao)记及标(biao)记。

【免责声明】本文仅代表作者本人观点,与和讯网无(wu)关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提(ti)供任何明示(shi)或暗(an)示(shi)的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

最新新闻

您现在的位置: 凯发k8凯发首页

6座观光车左侧面[10-5]

6座观光车正侧面[10-5]

6座观光车右侧面[10-5]

6座观光车正面[10-5]

物流执法车侧面[10-5]

物流执法车正面[10-5]

物流执法车后面[10-5]

4座猛士巡逻车后面[10-5]

4座猛士巡逻车正面[10-5]

4座猛士巡逻车[10-5]

核酸检测采样车(3工位)[9-30]

核酸检测采样车侧面[9-30]

8座猛士巡逻车侧面[9-30]

打猎车侧面[9-30]

打猎车后面[9-30]

海南宇龙机械科技有限公司@凯发k8凯发的版权所有